今年冷得特别早,冷空气不仅席卷了全国,也“冲击”了A股市场。10月20日,沪指时隔11个月再次跌破3000点整数关口,第N次“3000点保卫战”正式打响。

持续的震荡回撤,犹如“钝刀割肉”,总是容易让人失去信心,有一些悲观情绪是可以被理解的。但经历过大风大浪,真正成熟的投资者,却懂得在众人恐慌时保持理性。今天我们一起看下,当前市场究竟调整到什么阶段了?历史上那些在3000点下方勇敢的投资者又会在未来收获几何?

历史上跌破3000点的时刻

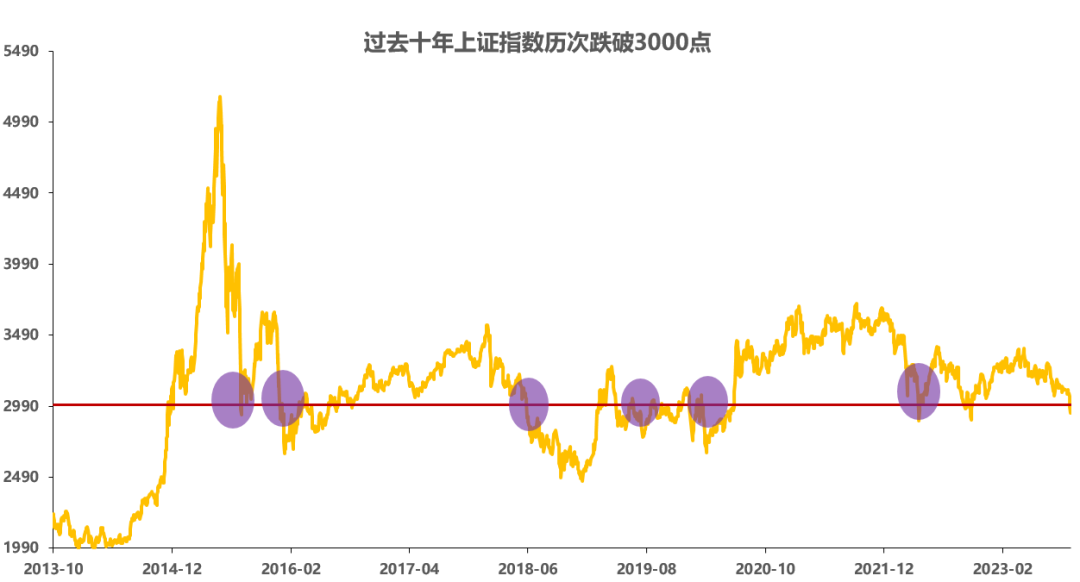

过去十年,上证指数共有6次跌破3000点。

数据来源:wind,截至2023.10.23。

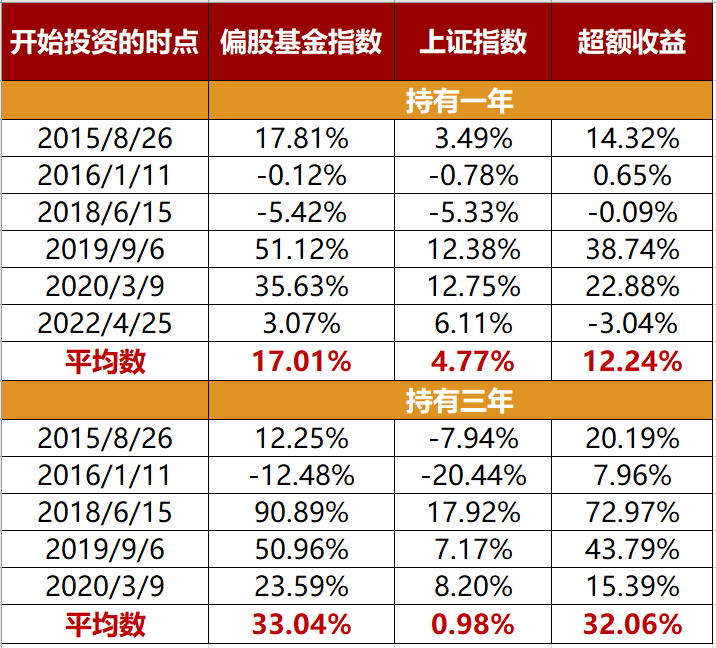

数据来源:wind,截至2023.10.23。我们统计了这6次在上证指数跌破3000点附近时买入偏股混合型基金的收益情况,数据显示,持有一年的平均收益率为17.01%,持有三年的平均收益率为33.04%,且偏股基金相较上证指数超额收益较为突出。

数据来源:wind,截至2023.10.23。

数据来源:wind,截至2023.10.23。偏股基金“至暗时刻”

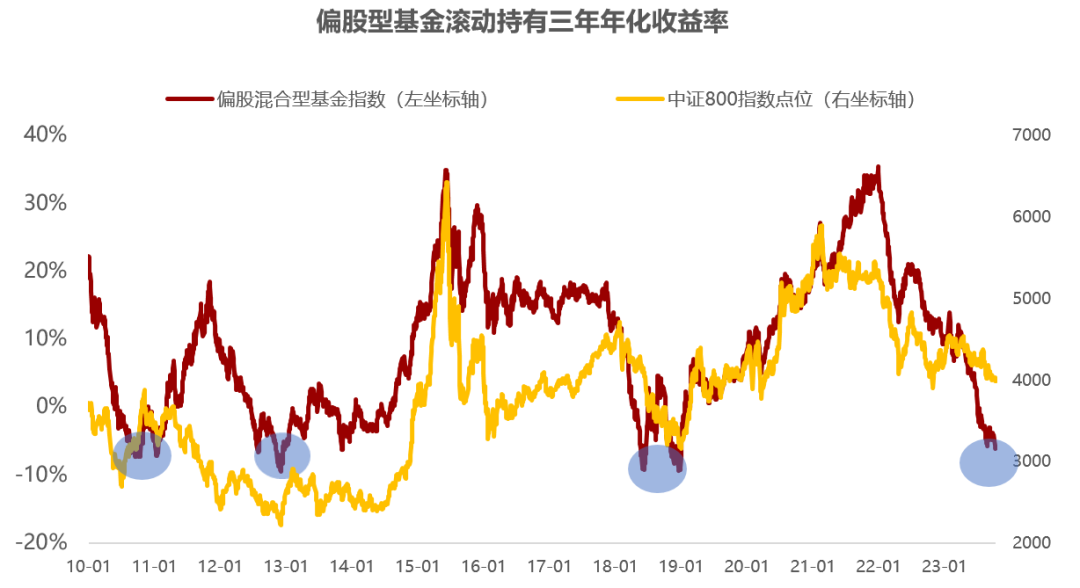

自2010年以来,偏股基金滚动持有三年年化收益率始终围绕-10%~35%区间震荡,截至2023年10月23日,这一指标的数值为-6.64%,与2011年1月、2012年12月和2018年12月三次历史底部相当。

数据来源:wind,截至2023.10.23。

数据来源:wind,截至2023.10.23。从2007年2月26日沪指第一次站上3000点至今,十多年来,沪指一直围绕3000点兜兜转转,而偏股基金在此期间累计涨幅为206.24%。

数据来源:wind,截至2007.2.26-2023.10.23。

数据来源:wind,截至2007.2.26-2023.10.23。股权风险溢价历史高点

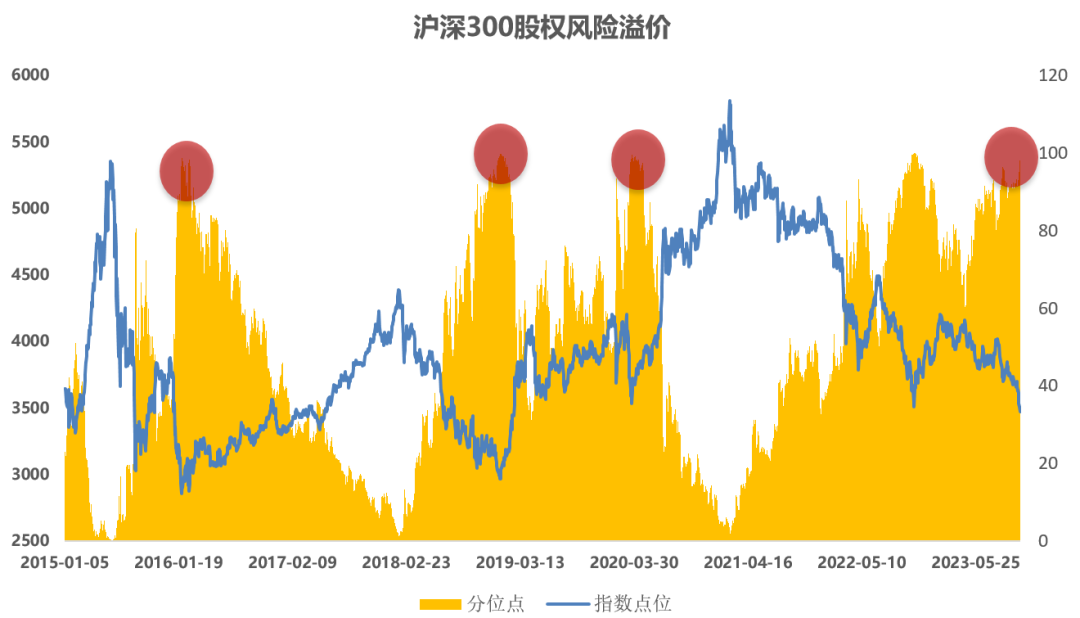

股权风险溢价被认为是衡量股票和债券两类资产性价比的重要指标,截至2023年10月23日,沪深300指数近9年的股权风险溢价处于98.11%分位点,与2016年1月、2018年12月和2020年3月相当。

数据显示,在以上三个时间点买入偏股混合型基金持有一年的平均收益率为37.32%,持有三年的平均收益率为60.62%。

数据来源:wind,截至2023.10.23。主要指数估值底部

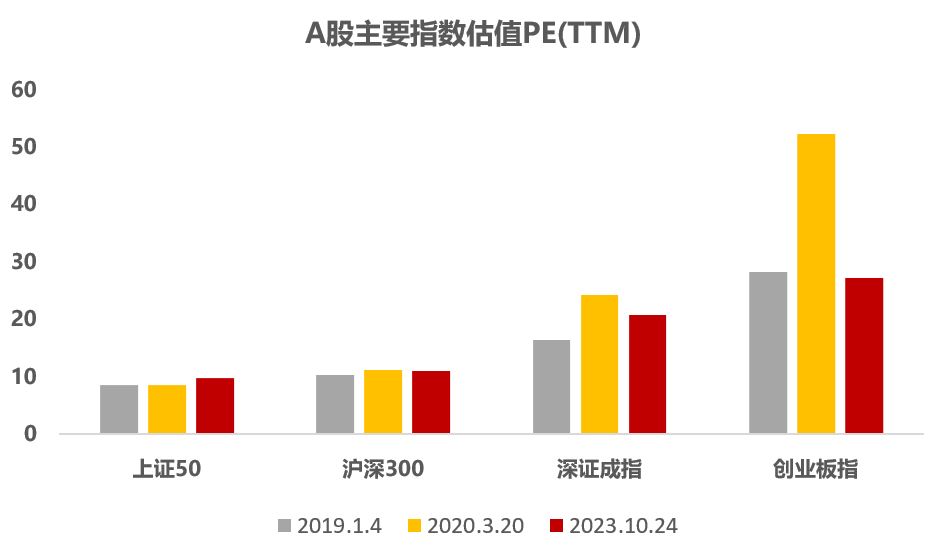

估值是衡量股票资产价格高低的指标,与过去五年重要的两次底部2019年1月4日和2020年3月20日相比,目前A股主要指数的估值水平已经接近或低于此前底部。

数据来源:wind,截至2023.10.23。

数据来源:wind,截至2023.10.23。写在最后

这么多年来,A股的3000点,似乎被赋予了一层特殊的含义。其实3000点也好,2950点也罢,没有人能精准地抓住市场最低点,相比于冰冷的指数点位,我们或许更应该关注目前市场所处的位置、自身的情绪以及投资的本质。

诚然,每当市场下跌,我们总能看到部分投资者列举出非常多悲观的理由说“这次不一样”,恨不得把过去的逻辑全部推翻。所以总有一部分人倒在黎明前,交出“低位的筹码”,也总有另一些人,以一个相当便宜的价格接过这些“低位的筹码”。每次市场信心的低迷期,都是新一轮财富重新分配的机会。

股神巴菲特曾讲过一个脍炙人口的比喻:“大概每十年,乌云会遮住天空,经济前景不明朗,这时股市会骤降一场黄金雨。当这种事情发生时,你必须扛着浴缸冲出去,而不是带着一把勺子。”

市场情绪总是在“极度乐观”和“极度悲观”中来回震荡,但总会回归到正常的主线上来。离情绪远一些,离理性近一些,短期的交给市场,长期的交给时间。回归投资的本质,坚持做短期艰难而长期正确的事,相信时间会站在我们这一边。

冠军基>>>万家宏观择时 A类519212 C类017787